La Comisión por Reclamación de Posición Deudora es aplicada por los bancos cada vez que nuestra cuenta pasa a tener saldo negativo, por muy pequeño que sea ese saldo y aunque solo sea un único día.

Es un importe fijo y se aplica una sola vez mientras mantengamos esa posición de saldo negativo. Eso sí, una vez que el saldo vuelva a ser positivo, se inicia de nuevo la posibilidad de cobro de esta comisión, y se puede volver a aplicar en el siguiente saldo. Por tanto, es posible que en un mismo mes tengamos 1, 2 o incluso 3 de estas comisiones en nuestras cuentas.

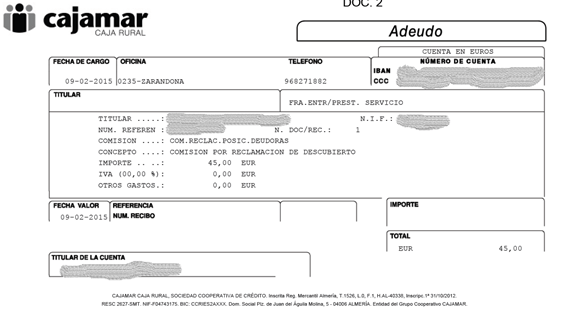

Esta comisión es muy fácil de identificar ya la gran mayoría de los bancos las detalla con ese concepto y la carga separadamente de cualquier otro apunte en el extracto bancario. En la siguiente imagen vemos una notificación de la comisión.

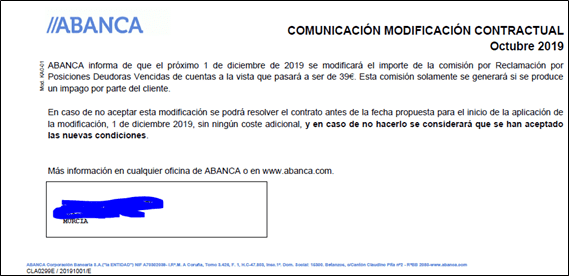

El importe de esta comisión oscila entre 35 y 45 euros dependiendo del banco, pero es práctica habitual que cada cierto tiempo recibamos una carta informativa de nuestro banco diciendo que se ha decidido subir unos euros dicha comisión, como vemos en la siguiente notificación.

En la mayoría de los casos, esta comisión se carga en nuestras cuentas sin que se hayan realizado gestiones efectivas de reclamación.

A este respecto, el Servicio de Reclamaciones del Banco de España considera:

- Que es discutible que el envío de cartas generadas por ordenador automáticamente comunicando la existencia del descubierto constituya una verdadera gestión.

- Que solo cuando se analiza caso por caso la procedencia de llevar a cabo cada reclamación, se justifica bajo el principio de buena fe la realización de gestiones individualizadas de recuperación.

- Censura también la escasa proporcionalidad de la comisión en relación con el descubierto reclamado que se produce en ocasiones, no estimándose correcto que, ante descubiertos de escasa cuantía, se lleven a cabo reclamaciones que generaban comisiones desproporcionadas.

- Así mismo, es criterio del SRBE que la carga de la prueba sobre la efectiva prestación de gestiones recaiga sobre la entidad, y que las gestiones deben realizarse entre la fecha de vencimiento o descubierto y la fecha de adeudo de la comisión.

Como vemos, se trata de una comisión que no puede cargarse de manera automática por el mero hecho de que nuestra cuenta pase a tener saldo negativo, aunque la realidad es que los bancos así lo hacen, sin tener en cuenta ninguno de los criterios que marca la legislación en materia bancaria ni las consideraciones del Banco de España.

Ya son muchas las sentencias que hemos obtenido al respecto en los Juzgados de Primera Instancia y en Audiencias Provinciales confirmando que se trata de una comisión indebida, avalando nuestra teoría el Tribunal Supremo hace unos pocos días en una sentencia contra Kutxabank.

Si quieres que te ayudemos a recuperar tus Comisiones por Reclamación de Posición Deudora, ponte en contacto con nosotros y consigue TUS COMISIONES DE VUELTA.