El Euribor no es más que el tipo de interés al que los bancos se prestan dinero entre ellos. Sin embargo, este famoso EURIBOR tiene implicaciones para miles de ciudadanos que tiene una hipoteca a tipo de interés variable referenciada a este valor.

Cuando el EURIBOR sube las hipotecas a tipo variable suben también y por tanto la cuota que pagamos cada mes. Así que de su evolución depende la economía de muchos ciudadanos.

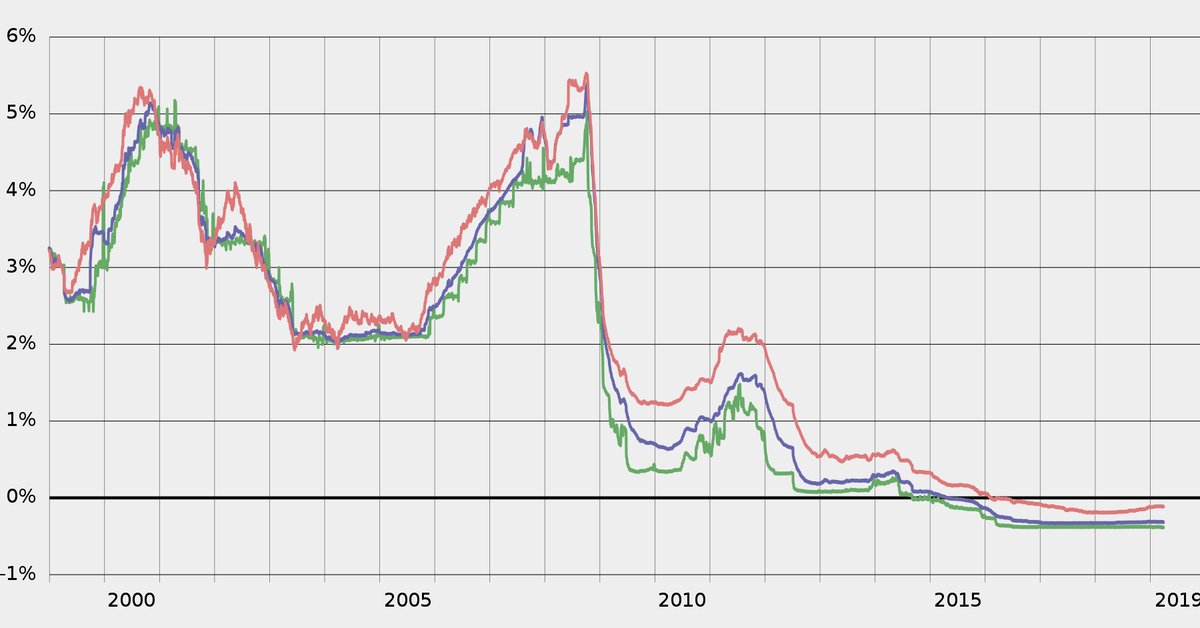

Se creó en 1.999, y en la mayoría de los periodos ha estado en valores positivos, aunque desde 2.016 están en valores negativos, abaratando la cuota de las hipotecas a tipo de interés variable.

En los últimos 15 años el valor máximo del EURIBOR ha sido el 5,393% en Julio de 2.008, estando en la actualidad en Diciembre de 2019 en el -0,261%. Esto quiere decir que una hipoteca a la que se le aplique un diferencial del 1% con respecto al Euribor, en Julio de 2.008 su cuota se calculaba sobre el 6,393% de tipo de interés, mientras que ahora se calcula sobre un 0,739% de tipo de interés, es decir, 8,65 veces inferior.

Así que debemos tener en cuenta la evolución del EURIBOR siempre que contratemos una hipoteca a tipo de interés variable, ya que nuestra cuota se tener variaciones importantes afectando a nuestra economía.

¿Cuál será su valor en 2.020? ¿Y en 2.021? ¿Y en 2.030 o en los próximos 25 años?. Es muy difícil hacer estimaciones ya que su evolución depende de muchos factores, aunque según la opinión de los expertos en el corto plazo seguirá en niveles bajos, aunque a largo plazo tenderá a subir.

Como ya comentamos en una de nuestras publicaciones, el pago de la cuota en un día distinto al de su vencimiento nos supondrá una comisión de unos 35-45 euros por cada cuota que nos retrasemos, así que cuidado con el famoso EURIBOR y las consecuencias que pueda tener tanto por el tipo de interés como por las comisiones al pagar nuestra cuota fuera de plazo.